Loňský rok byl dalším mezníkem 12 měsíců pro skladování energie, přičemž všechny ukazatele naznačovaly masivní nárůst poptávky. Nestabilita dodavatelského řetězce a inflace zaznamenaly nárůst cen baterií, ale průmysl prokázal schopnost rychle reagovat na geopolitický vývoj. Je třeba se podívat na pět trendů, které hýbou trhem.

Masivní nárůst poptávky skladování energie

Náklady zůstávají klíčovým faktorem v oblasti skladování energie. V roce 2022 pokračoval vývoj chemie bateriových článků závratnou rychlostí. Došlo k posunu směrem k levnějším lithium-ferofosfátovým (LFP) bateriím. Ty od roku 2020 ubírají podíl na trhu zařízení na bázi lithium-nikl-mangan-kobaltoxidu (NMC). Články LFP byly v průměru o 20 % levnější než produkty NMC v roce 2022.

„LFP dříve zaujímal relativně malý podíl na celosvětovém trhu s elektrickými vozidly, a to kvůli své omezené energetické hustotě,“ říká Gareth Hartley, manažer business intelligence ve společnosti Faraday Institution ve Spojeném království pro výzkum baterií. „Nicméně nedávné pokroky v konstrukci mezi buňkami umožnily, že nižší hustota energie buněk LFP se poněkud kompenzovala a zvýšila se o přibližně 19 – 27 % s ohledem na konvenční architekturu Tesla pack (126 Wh/kg s LFP),a došlo ke snížení nákladů bez výrazné ztráty dosahu.“

Výhody baterie

Baterie LFP Blade od BYD měla údajně hustotu energie 150 Wh/kg a CATL tvrdila, že její sada Qilin LFP nabídne 160 Wh/kg. Pátrání po lithium-iontových bateriích s vysokou energetickou hustotou nové generace zaznamenalo v roce 2022 anody více křemíku. To způsobilo teoretickou kapacitu bohatého netoxického materiálu 3 600 mAh/g ve srovnání s maximem grafitu 372 mAh/g. Vynaložilo se také úsilí na optimalizaci katody, jako např. na zvýšení obsahu niklu a snížení obsahu kobaltu v NMC katodách.

V architektuře systému byl trend směrem k modulárním, škálovatelným zařízením. „Segmentované“ baterie se mohou měnit podle potřeb zákazníků a snadněji se instalují, udržují a obsluhují.

„Klíčovými výhodami modulárních a snadno škálovatelných BESS systémů pro ukládání energie z baterií pro vlastníky a provozovatele projektů, je flexibilita a zajištění budoucnosti,“ říká Kevin Shang, výzkumný analytik ve Wood Mackenzie. ,,Systémy pro ukládání energie na baterie lze škálovat způsobem po jednotlivých budovách. A vlastníci a provozovatelé projektů mohou snížit náklady v budoucích možných projektech rozšířením.“ Shang říká, že modulární řešení mohou snížit náklady na instalaci o 10 % až 20 % na jednotku.

Očekává se, že trend směrem k modulárním zařízením poroste s tím, jak sílí konkurence a vyvíjí se dodavatelský řetězec baterií. „Existuje jasný trend výrobců baterií, kteří agresivně hledají vertikální integraci a posouvají svá produktová portfolia směrem dolů. Přičemž společnosti jako CATL, Samsung SDI a LG Energy Solution rozšiřují své modulární sady produktů ESS systém ukládání energie,“ dodává Shang.

Lekce chemie

Nestálost dodavatelského řetězce podnítila hledání nových chemických látek v bateriích. Společnosti zkoumaly alternativní lithium-iontová řešení. A to včetně lithium-mangan-železofosfátových (LMFP) a lithium-sírových baterií. Ty neobsahují žádný kobalt ani nikl; stejně jako sodík-iontové baterie bez obsahu lithia. Zasvěcenci z oboru však očekávají, že jen málokdo dosáhne komercializace.

„Některé nadměrné vzrušení v investičním prostoru pro alternativní technologie, které jsme viděli v letech 2020 a 2021, ochladlo,“ říká George Hilton, hlavní analytik společnosti S&P Global. „To zanechalo řadě společností velmi zdravé rozvahy. Ty se nyní musí zaměřit na chytré a efektivní využití těchto peněz, aby mohly škálovat a dodávat komerční projekty. Klíč pro budoucnost alternativních technologií spočívá v tom, jak dobře jsou schopny splnit své ambiciózní sliby.“ S&P Global poznamenává, že úspěšné bateriové technologie musí splňovat dvě kritéria. Snadnou škálovatelnost – pravděpodobně díky postavení na bedrech jiných průmyslových odvětví. A oddělenou energii – aby byly konkurenceschopné pro dlouhodobé aplikace. Což je oblast, ve které je všudypřítomný lithium-ion nejméně konkurenceschopný.

Pevné baterie byly prioritou výzkumu a vývoje pro výrobce elektromobilů, ale podíl této technologie na trhu zůstal zanedbatelný. Zatímco sodíkové iontové baterie pokročily směrem ke komercializaci a otevřela se první výrobní linka na světě s gigawatthodinami – provozovaná domácím koncernem HiNa Battery Technology v Číně. „Technologie sodíkových iontů je obzvláště vzrušující, protože by se mohla rychle rozšiřovat, srovnatelně s lithium-iontovými, s podobným hardwarem. Ten společnostem napříč hodnotovým řetězcem umožňuje rychle a snadno přejít na sodík-iontový, pokud se stane dostupnějším nebo s nižšími náklady,“ říká Hilton.

Suroviny

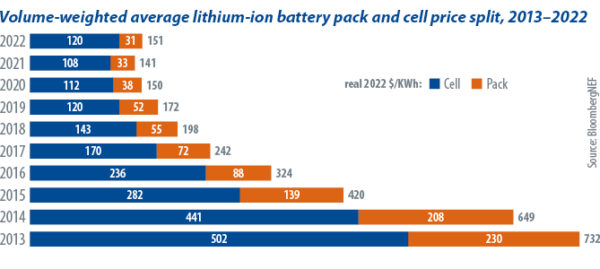

To, co bylo běžnou praxí sledování poklesu nákladů na baterie, náhle skončilo v roce 2022. A to když ceny poprvé vzrostly od doby, kdy analytik BloombergNEF začal tyto údaje před deseti lety shromažďovat. Objemově vážená průměrná cena lithium-iontových bateriových sad ve všech odvětvích se v roce 2022 zvýšila na 3 400 Kč/kWh. Což je 7% nárůst oproti roku 2021, v reálných hodnotách. Rostoucí ceny surovin a komponent baterií a prudce rostoucí inflace se staly hlavními viníky vývoje. A nebýt vyššího přijetí levnější chemie LFP a pokračujícího snižování drahého kobaltu v katodách na bázi niklu, ceny by mohly stoupat ještě dále.

„Největší roli v cenách materiálů pro bateriové články hrají lithium, nikl a kobalt,“ říká Yayoi Sekine, vedoucí úložiště energie ve společnosti BloombergNEF. Konkrétně ceny lithia zůstaly vysoké kvůli přetrvávajícím omezením dodavatelského řetězce a pomalému nárůstu výrobní kapacity. „Na konci listopadu se spotové ceny uhličitanu lithného a hydroxidu zvýšily o 615 % na 779 % ve srovnání s lednem 2021. Spotové ceny niklu se zvýšily o 42 % a spotové ceny kobaltu se zvýšily o 25 %,“ říká Sekine.

Podle průzkumu agentury Bloomberg však ceny článků vzrostly pouze o 11 %. Což naznačuje, že kolísání cen komodit se přímo nepřenáší na baterie. Protože kovy tvoří pouze část nákladů na baterie. ,,Strategie nákupu používané výrobci buněk. A to včetně smluv o odběru pomocí indexů, které se obchodují se slevou nebo prémií za spotové ceny, hrají roli při zastínění některých zvýšení cen,“ říká Sekine. Zastavení poklesu cen však poptávku pravděpodobně neochladí. Z více než 180 účastníků průzkumu v nejnovější studii nákladů na systém skladování energie společnosti BloombergNEF přesně nula odpověděla, že by svůj projekt zrušili, pokud ceny zůstanou vysoké. Dvě třetiny by postupovaly, čtvrtina hodnotila a pouze 10 % by odložilo.

Geopolitické obavy

Vzhledem k tomu, že několik regionů usilovalo o urychlení domácí výroby uprostřed geopolitického napětí a zranitelnosti dodavatelského řetězce, skladování energie dostalo ránu. V USA se očekává, že zákon o snižování inflace (IRA) – s miliardami dolarů v pobídkách pro čistou energii – podpoří výstavbu skladování energie téměř o čtvrtinu ve srovnání s předchozími odhady.

Největší dopad IRA je, že zahrnuje vyhrazený 30 % daňový kredit, který se vztahuje na samostatné projekty skladování energie. Například rezidenční systémy pro skladování energie se staly dříve způsobilé pro daňové úlevy pouze tehdy, pokud se účtovaly 100 % solární energií. Zatímco systémy předního elektroměru a komerční a průmyslové systémy se staly způsobilé pouze tehdy, pokud se účtovaly 75% solární energií. To znamenalo, že obchodní případ skladování energie se omezil a arbitráž – nákup a prodej elektřiny za optimální ceny – se stala méně životaschopná.

Průmysloví pozorovatelé se jednomyslně shodují, že IRA zásadně změní trajektorii trhu s bateriemi a zlepší ekonomiku projektu. Protože baterie nabízejí větší škálu pomocných služeb a projektů sdílení energie a poskytnou tolik potřebnou úlevu vývojářům úložišť. Ti byli zasaženi inflací, logistickými problémy, a problémy dodavatelského řetězce.

Mezitím v Evropě konflikt na Ukrajině katapultoval energetiku do centra pozornosti. Což vyvolalo bezprecedentní zásahy na energetických trzích ve snaze udržet ceny na nízké úrovni. Zatímco vysoké ceny elektřiny vyhnaly zavádění rezidenčních BESS na nová maxima. Podle údajů obchodní organizace SolarPower Europe dosáhly 9,3 GWh instalovaných ve více než 1 milionu evropských domácností. A velké baterie zaznamenaly prudký nárůst příjmů z doplňkových služeb.

Obnovitelné zdroje a skladování energie

„Je to částečně proto, že se zvýšily velkoobchodní spready. Což znamená, že baterie získávají větší výnosy z arbitráže, a také proto, že se zvýšily ceny frekvenčních a balančních služeb. Protože jsou často funkcí velkoobchodní tržní ceny,“ říká Ryan Alexander, vedoucí výzkumu pro evropské trhy s energií v Aurora Energy Research.

Výnosy z energie spojené s obchodováním na denních nebo vnitrodenních trzích byly obzvláště vysoké. A dobrou zprávou pro vlastníky úložišť bylo, že byli vyloučeni z výnosového stropu. Tomu čelí vlastníci obnovitelných zdrojů v rámci nouzových energetických opatření dohodnutých Evropskou komisí a Evropským společenstvím. Zatímco nové projekty úložišť pocítí špetku vyšších počátečních nákladů, kvůli zvýšeným cenám bateriových sad, očekává se, že obchodní případ pro provoz baterií zůstane silný.

„Dokud se globální trh s plynem znovu nevyrovná – což neočekáváme až do konce roku 2020 – ceny plynu a tím pádem i ceny elektřiny zůstanou neuvěřitelně vysoké,“ říká Alexander ze společnosti Aurora. ,,To znamená, že stávající baterie mají pravděpodobně před sebou několik velmi dobrých let.“

Vodíkový humbuk

Projekt vodíkového projektu se neustále rozrůstal, ale nasazení se zpožďovalo. Zpráva „2022 Hydrogen Insights“ od bruselského obchodního orgánu Hydrogen Council a analytika McKinsey & Company zaznamenala v loňském roce 680 návrhů rozsáhlých projektů v přepočtu hodnoty 5,4 miliard Kč, ale konečné investiční rozhodnutí dosáhlo pouze 500 miliard Kč. Zatímco Evropa vedla investice s přibližně 30 %, Čína byla mírně napřed v nasazení elektrolyzéru s 200 MW.

Očekává se, že do roku 2030 bude zapotřebí v přepočtu asi 15,6 miliard Kč investic do vodíku. Proto, aby v roce 2050 dosáhly čisté nuly. Dnes se vyčlenily pouze 3 % tohoto kapitálu. „Zelený vodíkový plynovod se v roce 2022 téměř zdvojnásobil ve srovnání s rokem 2021. A dosáhl tak globální kapacity elektrolyzéru téměř 500 GW,“ říká Minh Khoi Le, vedoucí výzkumu vodíku Rystad Energy. ,,Také jsme zaznamenali významný nárůst kapacity v projektech, které vstoupily do výstavby, z rozsahu 20 MW v loňském roce na 100 MW až 200 MW.“

Přechod šedého na zelený vodík

IRA, která zahrnuje největší dotace na vodík na světě, změnila skeptický příběh kolem loňského humbuku s vodíkem. Daňový kredit IRA v přepočtu ve výši 70 Kč/kg by mohl snížit náklady na výrobu zeleného vodíku téměř o polovinu. A to na téměř 70 Kč/kg pro projekt začínající v letošním roce. Čímž by byl mnohem levnější než šedý vodík.

Ukrajinská válka přeplňovala vodíkový segment. Po ruské invazi vzrostly náklady na šedý a modrý vodík spojený s fosilními palivy z přibližně v přepočtu 200 Kč/kg na 300 Kč/kg. Čímž se ekonomika zeleného vodíku stala atraktivnější. „S politikami, jako je výrobní daňový kredit v USA, nebo smlouvy o rozdílu v Evropě, které se letos snaží pokročit a být plně v platnosti – spolu s cenami plynu, o kterých se očekává, že zůstanou po celý tento rok vysoké – očekáváme přechod z šedé na zelený vodík k dalšímu zrychlení v roce 2023,“ říká Khoi Le.

Zdroj: pv-magazine, Vapol